【お金シリーズ Vol.17】ふるさと納税ベスト5!実際にもらってよかった返礼品たち🍚🥟🍨

meipapa

めいパパのブログ

~不要な貯蓄型保険からの卒業~

「貯蓄型保険って、なんか安心そうでよくない?」

そう思っていた、数年前のぼくへ。

今回はその過去にツッコみつつ、「投資と保険は分けようぜ!」というお話です。

「お金が増えて保険もついてくる♪」そんなイメージの貯蓄型保険。

でも実態は…

🧠 中身は、保険+ぼったくり投資信託

つまり…

「それ、保険としても投資としてもイマイチやん?」って商品なんです。

たとえば…

月2万円で1000万円の終身保険

→ 掛け捨ての定期保険なら、月3000円以下で同じ保障いけます!

うちが過去に入ってた“貯蓄型保険たち”👇

…そう、うちは貯蓄型オンリーでしたが、やめました💡

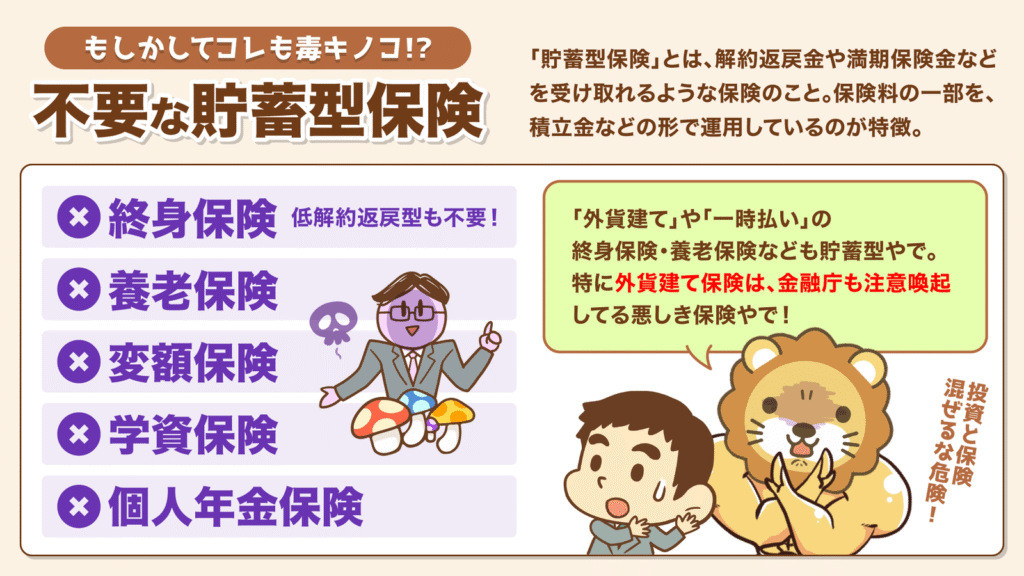

ポイントは「どくキノコリスト」🍄

このへんは、もうアウトの香りぷんぷんです。

詳細は下記の画像を参考に!!!

📷画像引用元:リベラルアーツ大学(両@リベ大学長)公式図解より

よくある「外貨建て終身保険」や「一時払いの養老保険」…

これって、“投資っぽく見せた”保険です!

🦁 両学長も言ってます。

「投資と保険は混ぜるな危険!」

ほんまその通り。

…そんな商品、いります??

だからこそ、

✅ 保険は掛け捨てでしっかりカバー

✅ 投資は オルカンやS&P500 で長期運用

これが我が家のスタイルです!

(ちなみに、うちもS&P500 & オルカン積立中📈)

「解約したら不安…」って人も安心を!

保険+投資の2つに分けて考えるだけでOK!

→ 月数千円で死亡保障は十分まかなえる!

ネット保険がコスパ最強💡

→ 一括でインデックス投資(オルカン・S&P500)

→ もしくは積立投資でOK!

どうせいままで高い手数料払って投資してたから、ビビらんでも大丈夫!

忘れがちなんやけど…

日本の公的保険制度、めっちゃ優秀です!!

📷(公的保険がカバーしてくれるリスク画像)

「“もしも”のとき」には、すでに国がかなり守ってくれてる!

民間保険は補助的に、掛け捨てで必要最低限だけでOK!

👉 君のは行ってる〇〇保険は不要!(約25分)

これ見たら目が覚めます。自分の保険見直したい人はぜひ!

👉 Vol.10 医療保険って必要?公的保険が“神”すぎた件

「医療保険どうする?」が気になった方はまずこちら!

【お金シリーズ Vol.12】は…

\📦 ふるさと納税攻略編! /

など、年末前に必読の内容をお届け予定です!

「保険も、投資も、家計も、自分で考える力を」

一緒に育てていこ〜!🙌